記事ポイント

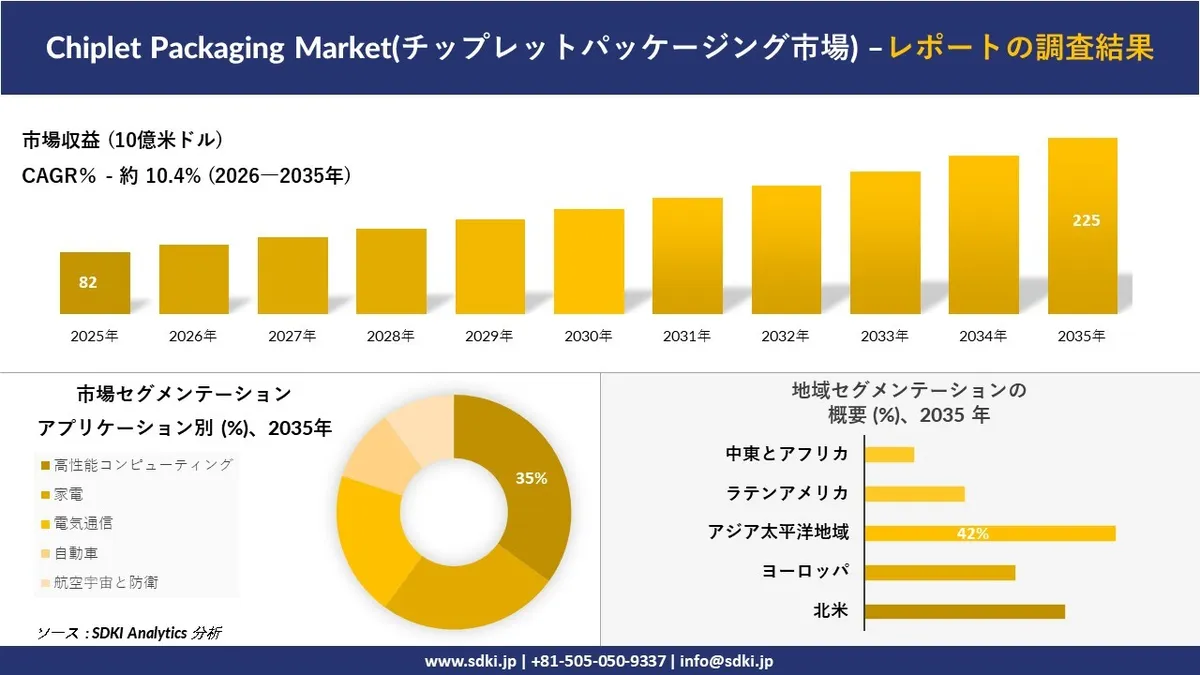

- チップレットパッケージング市場は2025年の約82億米ドルから2035年には約225億米ドルへ拡大する見込みです

- AIデータセンターの急速な拡大とEV・自動運転技術の進展が主要な成長要因となっています

- アジア太平洋地域が42%の市場シェアを占め、日本でも先進パッケージング向けの政府補助金投資が加速しています

半導体設計の新潮流として注目を集めるチップレットパッケージング技術について、市場調査機関のSDKI Analyticsが2026〜2035年を対象とした市場予測レポートを公表します。

AI・EV・データセンターの需要拡大を背景に、同市場は今後10年にわたって継続的な成長が見込まれています。

SDKI Analytics「Chiplet Packaging Market(チップレットパッケージング市場)」

- 調査機関:SDKI Analytics

- 調査公表日:2026年5月15日

- 予測期間:2026年〜2035年

- 調査対象企業数:534社

- 調査手法:実地調査250件・オンライン調査284件

- 調査期間:2026年3月〜2026年4月

- 調査対象地域:北米・中南米・アジア太平洋・ヨーロッパ・中東とアフリカ

SDKI Analyticsが公表した「Chiplet Packaging Market(チップレットパッケージング市場)」調査レポートによると、同市場の規模は2025年時点で約82億米ドルと推計されています。

2035年には約225億米ドルへ拡大し、予測期間を通じた年平均成長率(CAGR)は約10.4%に達する見込みです。

本調査は534社を対象に実施され、実地調査250件とオンライン調査284件を組み合わせたデータをもとに分析が行われています。

北米から中東・アフリカまで広域にわたる地域別分析に加え、アプリケーション別のセグメンテーションも含まれており、日本市場を含む世界規模の動向が網羅されています。

AIデータセンターとEV・自動運転が牽引する成長要因

チップレットパッケージング市場の成長を主導するのは、AIデータセンターの急速な拡大とEV・自動運転技術の進展という2つの要因です。

現代のAI学習・推論システムでは高いメモリ帯域幅・低遅延インターコネクト・マルチダイ統合が求められており、これがチップレットベースのプロセッサや高度なパッケージング技術への需要を押し上げています。

米国エネルギー省のデータによると、米国内のデータセンターが消費した電力は2023年時点で総電力消費量の約4.4%を占め、主にAI拡大の影響により2028年までに6.7%〜12%へ上昇する可能性があると予測されています。

この電力消費の急増が省エネルギー型半導体アーキテクチャへの需要を高め、高度なチップレットパッケージングソリューションの導入を加速させています。

EV・先進運転支援システム(ADAS)・自動運転技術の普及に伴い、AIプロセッサ・レーダーチップ・LiDAR処理ユニット・高度な電源管理ICなど複雑な車載半導体が不可欠となっています。

チップレットパッケージング技術を活用することで、車載用半導体メーカーは複数の機能を高性能かつ小型なモジュールへ統合でき、優れた放熱性能・モジュールとしての拡張性・信頼性向上・製造コスト低減といった利点が得られます。

高性能コンピューティングが35%の最大セグメントを形成

アプリケーション別セグメントとして高性能コンピューティング・家電・電気通信・自動車・航空宇宙と防衛が設定されており、このうち高性能コンピューティングセグメントが2026〜2035年の間に35%という最大の市場シェアを占めると予測されています。

AI・クラウドコンピューティング・ハイパースケールデータセンター・科学技術計算ワークロードの急速な拡大がこの成長を牽引する構図です。

チップレットパッケージング技術は単一パッケージ内に複数のコンピュート・メモリ・I/Oダイを異種統合できるため、HPCシステムでの採用が拡大しています。

スケーラビリティの向上・レイテンシの低減・電力効率の強化が実現されることから、米国エネルギー省(DOE)も高性能コンピューティングおよびAIを科学的発見・国家安全保障・先進的な製造業にとって極めて重要な要素と位置づけています。

アジア太平洋地域が42%シェアを独占、日本でも投資加速

地域別では、アジア太平洋地域が予測期間中に42%の市場シェアを占め、年平均成長率11.2%で推移する見込みです。

同地域における強固な半導体製造基盤に加え、AIインフラとハイパースケールデータセンターの急速な拡大がこの優位性を支えています。

インド・中国・日本・韓国の各国政府は、サプライチェーン強靭化と海外半導体エコシステムへの依存度低減を目的に、半導体製造・パッケージング能力の強化を推進しています。

日本市場においては、先進的な半導体パッケージング技術への投資拡大とAI・HPC(高性能計算)分野の成長を原動力として、2026〜2035年の間に急速な拡大が見込まれています。

日本政府は2nmプロセス半導体や先進パッケージング技術の開発に取り組む企業に多額の補助金を提供しており、国内産業の競争力強化が図られています。

注目企業と最新の拠点・製品動向

同レポートで挙げられた世界の主要企業は、Inteloration・Advanced Micro Devices (AMD)・NVIDIAoration・Marvell Technology・ARM Holdingsの5社です。

日本市場ではRenesas Electronics・Sony Semiconductor Solutions・Tokyo Electron・Shinko Electric Industries・Kyoceraorationが上位5社として位置づけられています。

最新の動向として、2025年6月にArteris,がAIデータセンターやエッジデバイス向け高度なチップの開発・製造プロセスを簡素化・高速化する新ソフトウェア「Magillem Packaging」の提供を開始しています。

2026年4月にはRapidusが北海道千歳市に分析センターおよび先進パッケージングの研究開発拠点「Rapidus Chiplet Solutions(RCS)」を開設しており、先進的なチップレットパッケージングおよびヘテロジニアス集積に向けた基幹技術の整備が進んでいます。

チップレットパッケージング市場は、2025年の約82億米ドルから2035年には約225億米ドルへと約2.7倍の成長が予測されており、AIインフラの急拡大・車載半導体の高度化・各国政府による製造投資という3つの潮流が重なる分野として、今後の動向が注目されます。

Rapidusなど日本発の先進パッケージング拠点も相次いで整備されており、国内市場における存在感も高まっています。

SDKI Analytics「Chiplet Packaging Market(チップレットパッケージング市場)」の紹介でした。

よくある質問

Q. チップレットパッケージングとはどのような技術ですか?

A. 複数の小さな半導体チップ(チップレット)を1つのパッケージ内に統合する技術です。

単一ダイでは実現が難しい高性能・省電力・小型化を両立でき、製造コストの低減にもつながるため、AI・HPC・車載分野での採用が広がっています。

Q. 日本のチップレットパッケージング市場で注目される企業はどこですか?

A. SDKI Analyticsの調査レポートでは、Renesas Electronics・Sony Semiconductor Solutions・Tokyo Electron・Shinko Electric Industries・Kyoceraorationの5社が日本市場の上位企業として挙げられています。

また、2026年4月に北海道千歳市へ先進パッケージング研究開発拠点「Rapidus Chiplet Solutions(RCS)」を開設したRapidusも注目を集めています。

Q. 調査レポートの詳細はどこで確認できますか?

A. 「Chiplet Packaging Market(チップレットパッケージング市場)」の詳細レポートはSDKI Analyticsの公式サイトに掲載されています。

無料サンプルレポートの申し込みも同サイトで受け付けています。