リスクモンスターチャイナは、利墨リスモン調べ「第2回中国日系企業の業種分布ランキング」の結果を発表しました。

リスクモンスターチャイナ「第2回中国日系企業の業種分布ランキング」

調査方法 :中国における日系企業の法人登記情報に基づく調査

調査対象時期 :2025年4月時点で開示されていた法人登記情報

調査対象企業 :中国全土で登記されている日本企業出資の中国企業

及びその傘下企業

調査対象企業数:27,148社

リスクモンスターチャイナは、利墨リスモン調べ「第2回中国日系企業の業種分布ランキング」の結果を発表。

「利墨リスモン調べ」は、リスクモンスターチャイナが独自に収集した中国の日系企業データベースや業界情報を基に、調査・分析を行ったレポートです。

今回は、2025年4月時点で開示されていた中国全土の法人登記情報を基に、日本企業が出資する中国企業およびグループ企業27,148社を対象に調査しました。

■中国における日系企業、「自動車製造業」が8位に後退

前回調査(2023年3月時点のデータに基づく調査、2024年3月発表)から約2年が経過し、中国国内ではデジタル産業の高度成長、消費市場の成長など事業環境の変化が見られ、それに伴い、経済環境も様変わりしました。

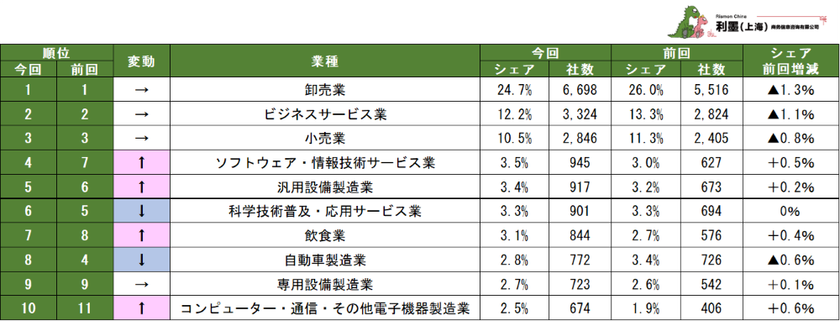

今回の調査結果によると、中国日系企業の業種別構成は前回と同様に、「卸売業」(6,698社、全体比率24.7%)、「ビジネスサービス業」(3,324社、12.2%)、「小売業」(2,846社、10.5%)で上位3位を占めました。

これら3業種で約半数のシェアを占めており、中国市場における中核的な業種であることがわかります。

(表1)

一方で、4位以下の順位には変動が見られ、4業種がランクアップ、2業種がランクダウンするなど入れ替わりが目立ちました。

なかでもIT・電子分野に該当する「ソフトウェア・情報技術サービス業」および「コンピューター・通信・その他電子機器製造業」が順位を上げた背景には、半導体や通信機器分野の需要拡大に日系企業が機動的に対応していると考えられます。

「自動車製造業」は772社(2.8%)にとどまり、前回より4ランク下がって8位へと後退しました。

日系自動車の中国市場におけるシェアは2023年の14.4%から2024年には11.2%へと3.2ポイント減少しており、現地メーカーとの競争激化やEVシフトへの対応の遅れが影響したものと見られます。

表1 中国に進出した日系企業の業種分布ランキング 1~10位

※シェア(%)=業種企業数/全体企業数(業種未取得の企業を除く)×100

シェア前回増減=今回シェア―前回シェア

■新設企業数では小売・飲食など消費者と接点を持つ業種が上位に

直近2年間に新たに設立された日系企業の業種別構成を見ると、「小売業」(896社、全体比率39.2%)が全体の3分の1以上を占め、最も多い結果となりました。

次いで「卸売業」(387社、17.0%)、「飲食業」(327社、14.3%)が続き、いずれも生活に密着し、消費者と接点がある業種が上位を占めています。

(表2)

さらに、サービス業が全体の3分の2以上を占め、製造業が占める割合は2%にも満たない結果となりました。

この構成からは、日系企業の中国進出において、製造業中心からサービス業へのシフトが進んでいることが明らかです。

表2 2023~2024年における新設日系企業の業種分布ランキング 1~10位

※シェア(%)=業種新設企業数/全体新設企業数(業種未取得の企業を除く)×100

■今後の注目ポイント:業種構成の変化は市場環境に応じて柔軟に推移

中国市場では、サービス業の成長、消費市場の回復、自動車市場の構造転換など、事業環境の大きな変化が進んでおり、これらが日系企業の業種分布にも影響を与えています。

従来、主力業種とされてきた卸売業、ビジネスサービス業、小売業は依然として高い比率を維持しているものの、全体に占めるシェアは前回調査と比べてやや減少しており、競争激化や構造転換の波に直面していることがうかがえます。

一方、新設企業では、生活密着型の業種が増加しており、業種構成の変化が着実に進んでいる状況です。

こうした動きは、日系企業の進出スタイルが「モノづくり中心」から「サービス提供重視」へと移行しつつあることを示しており、今後は市場環境の変化に応じて、戦略を機動的かつ柔軟に見直す姿勢がいっそう求められます。