三友システムアプレイザルは、不動産鑑定評価を行う同社の価格調査の実績データ(標準価格 ※1)を基に、統計的手法を用いて恣意性を極力排除した地価インデックスである「三友地価インデックス 2025年第1四半期(1-3月)」を発表しました。

三友システムアプレイザル「三友地価インデックス 2025年第1四半期(1-3月)」

三友システムアプレイザルは、不動産鑑定評価を行う同社の価格調査の実績データ(標準価格 ※1)を基に、統計的手法を用いて恣意性を極力排除した地価インデックスである「三友地価インデックス 2025年第1四半期(1-3月)」を発表。

※1 標準価格とは、近隣地域において最も普遍的な地価形成要因を具備し、地価水準の指標となる標準的画地の価格をいう。

対象地の個別性を反映する鑑定評価額とは異なる。

さんゆう資料室は同社作成の各種レポートを紹介しているサイトです。

■調査結果の要約

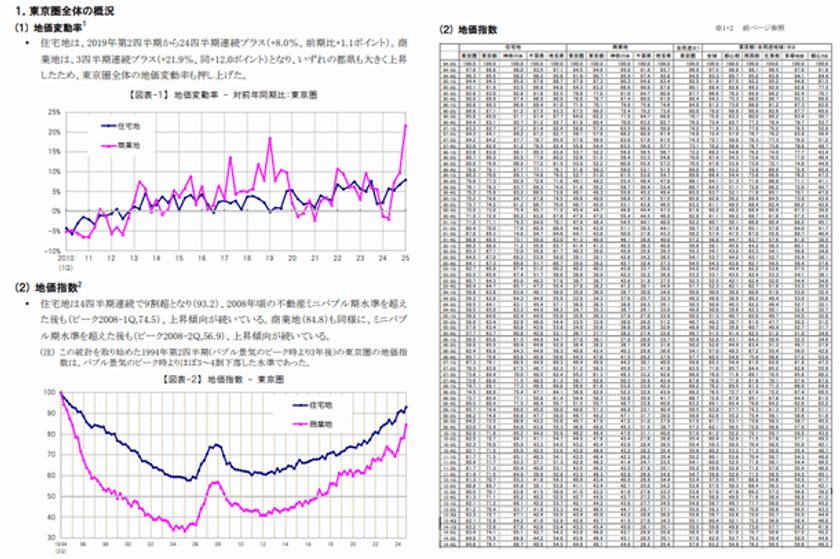

<東京圏全体の概況>

- 地価変動率(前年同期比) -

東京圏全体でみると、住宅地は2019年第2四半期から24四半期連続プラス。

商業地は3四半期連続プラス。

- 地価指数(1994年第2四半期を100とした指数) -

住宅地(93.2) 、商業地(84.8)ともに2008年頃の不動産ミニバブル期水準を超えた後も上昇傾向が続いている。

<東京圏内都県別の概況>

- 地価変動率 -

各県のいずれも上昇傾向が続いている。

特に商業地は大きく上昇した。

- 地価指数 -

住宅地・商業地いずれも都県間の水準格差が大きい。

また、商業地は住宅地に比べてバブル(※2)崩壊後の下落幅が大きかったため、回復してきたとはいえ、水準は低い。

※2 2008年頃の不動産ミニバブルではなく、1990年前後のいわゆる平成の土地バブル

<東京都内エリア別の概況>

- 地価変動率 -

上昇傾向。

都心3区については、エリア内での標準価格の差が大きいため、統計上前年対比の変動幅は大きく動く。

- 地価指数 -

いずれのエリアも不動産ミニバブル期水準を超えた後も上昇を続け、その傾向がより鮮明になっている。

■三友地価インデックスの使用データ

1994年第2四半期~2025年第1四半期までの鑑定書と調査表に基づく標準価格データ(有効データサンプル数は115,289件)。

・東京圏(東京都・神奈川県・千葉県・埼玉県)の市区部における住宅・商業・工業の用途地域を対象とし、用途地域外や都市計画区域外などは対象外とする。

・インデックスを安定させるため、(1) 最寄り駅が東京都心駅から鉄道で1時間以内、または3県の中心駅(横浜・千葉・大宮)から45分以内の地点に限定し、(2) 最寄り駅より1,200mの範囲(徒歩圏)に立地する土地を対象としている。

■三友地価インデックスの特徴

実際の土地取引などの際に用いた鑑定評価(価格調査)の実績データを利用している。

具体的には「標準価格」と定義されるもので、地価の個別性を排除した指標的な価格であり、地域間の地価水準を比較することが可能となる。

同様の地価指標に公的なものとして地価公示価格と都道府県地価調査価格があるが、作業工程の制約上、過去の事例に基づいて評価額が求められ、価格時点から公表まで約3ヶ月の隔たりがあり、しかも年1回のみの公表となっている。

したがって、継続的に四半期ごとに公表している三友地価インデックスは、これらの公的指標に比べ、実勢をよりタイムリーに反映していると判断される。

株式会社三友システムアプレイザル(本社:東京都千代田区、代表取締役社長:谷 秀千代)は、不動産鑑定評価を行う同社の価格調査の実績データ(標準価格 ※1)を基に、統計的手法を用いて恣意性を極力排除した地価インデックスである「三友地価インデックス 2025年第1四半期(1-3月)」を発表しました。

※1 標準価格とは、近隣地域において最も普遍的な地価形成要因を具備し、地価水準の指標となる標準的画地の価格をいう。

対象地の個別性を反映する鑑定評価額とは異なる。

地価インデックス 概要

東京圏の最新地価動向(さんゆう資料室)

https://ssri.sanyu-appraisal.com/SSRI/sanyu_land_prices_index/r7-1

さんゆう資料室は同社作成の各種レポートを紹介しているサイトです。

■調査結果の要約

<東京圏全体の概況>

- 地価変動率(前年同期比) -

東京圏全体でみると、住宅地は2019年第2四半期から24四半期連続プラス。

商業地は3四半期連続プラス。

- 地価指数(1994年第2四半期を100とした指数) -

住宅地(93.2) 、商業地(84.8)ともに2008年頃の不動産ミニバブル期水準を超えた後も上昇傾向が続いている。

<東京圏内都県別の概況>

- 地価変動率 -

各県のいずれも上昇傾向が続いている。

特に商業地は大きく上昇した。

- 地価指数 -

住宅地・商業地いずれも都県間の水準格差が大きい。

また、商業地は住宅地に比べてバブル(※2)崩壊後の下落幅が大きかったため、回復してきたとはいえ、水準は低い。

※2 2008年頃の不動産ミニバブルではなく、1990年前後のいわゆる平成の土地バブル

<東京都内エリア別の概況>

- 地価変動率 -

上昇傾向。

都心3区については、エリア内での標準価格の差が大きいため、統計上前年対比の変動幅は大きく動く。

- 地価指数 -

いずれのエリアも不動産ミニバブル期水準を超えた後も上昇を続け、その傾向がより鮮明になっている。

■三友地価インデックスの使用データ

1994年第2四半期~2025年第1四半期までの鑑定書と調査表に基づく標準価格データ(有効データサンプル数は115,289件)。

・東京圏(東京都・神奈川県・千葉県・埼玉県)の市区部における住宅・商業・工業の用途地域を対象とし、用途地域外や都市計画区域外などは対象外とする。

・インデックスを安定させるため、(1) 最寄り駅が東京都心駅から鉄道で1時間以内、または3県の中心駅(横浜・千葉・大宮)から45分以内の地点に限定し、(2) 最寄り駅より1,200mの範囲(徒歩圏)に立地する土地を対象としている。

■三友地価インデックスの特徴

実際の土地取引などの際に用いた鑑定評価(価格調査)の実績データを利用している。

具体的には「標準価格」と定義されるもので、地価の個別性を排除した指標的な価格であり、地域間の地価水準を比較することが可能となる。

同様の地価指標に公的なものとして地価公示価格と都道府県地価調査価格があるが、作業工程の制約上、過去の事例に基づいて評価額が求められ、価格時点から公表まで約3ヶ月の隔たりがあり、しかも年1回のみの公表となっている。

したがって、継続的に四半期ごとに公表している三友地価インデックスは、これらの公的指標に比べ、実勢をよりタイムリーに反映していると判断される。