リスクモンスターは、第2回「上場企業ケッサンピック」調査結果を発表しました。

リスクモンスター第2回「上場企業ケッサンピック」調査

・調査名称 :第2回「上場企業ケッサンピック」調査

・調査方法 :決算書の分析結果に基づく調査

・調査対象決算期:2024年5月29日時点で開示されていた

2023年4月期決算以降の最新連結決算

・調査対象企業 :金融機関(銀行、証券会社、保険会社等)を除く決算短信提出企業

・調査対象企業数:3,408社

リスクモンスターは、第2回「上場企業ケッサンピック」調査結果を発表。

「上場企業ケッサンピック」は上場企業の財務内容を競技にみたてて、評価したものです。

財務分析において重要な安全性、収益性、成長性、効率性の4つの観点からリスモン独自の分析指標を中心に、全5種目の競技構成で財務評価を行いました。

各種目の出場資格は、2023年4月期以降の最新連結決算を開示していた上場企業です(2024年5月29日時点の開示に基づく。金融機関を除く)。

ランキング上位8位までを入賞企業としています。

【「上場企業ケッサンピック」サマリー】

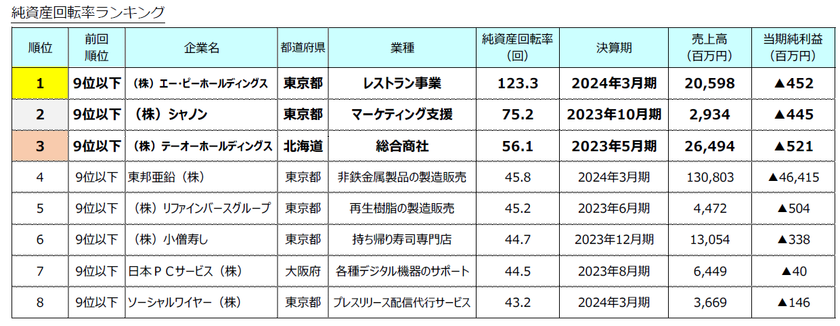

●小さくても力持ち!「純資産回転率」種目ランキング

1位は塚田農場等の飲食店ブランドを展開する「エー・ピーホールディングス」、2位はマーケティング支援事業の「株式会社シャノン」、3位は住宅設備機器・オフィス用品等を取り扱う商社「テーオーホールディングス」となりました。

2019年の第1回結果と比べると、上位8社すべてが前回ランク外の企業です。

種目の特性として高い成長性が求められるため、長期にわたる上位の維持が難しい一面が表れました。

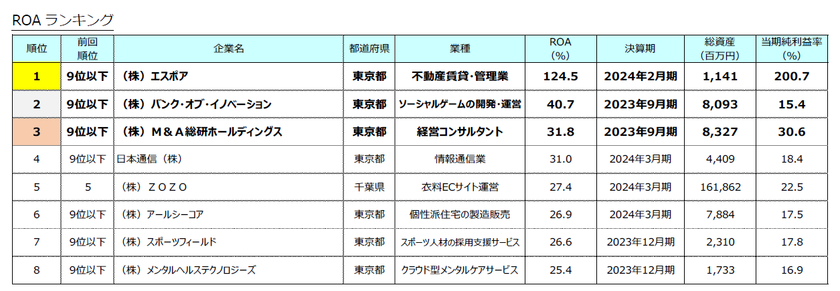

●効率よく利益獲得!「ROA」種目ランキング

1位は不動産賃貸・管理業の「エスポア」、次いで2位がソーシャルゲーム開発・運営会社の「バンク・オブ・イノベーション」、3位が経営コンサルタントの「M&A総研ホールディングス」となりました。

1位の「エスポア」のROAは、124.5%と突出した水準となっており、コンサルティング事業での大型契約獲得や商業施設の売却益により、売上高の2倍を超える当期純利益を獲得したことがその要因として挙げられます。

また、入賞企業はいずれも当期純利益率が15%を超えており、高収益体質を有していることが表れています。

前回入賞の「株式会社ZOZO」は今回も高収益を維持し連続入賞となりました。

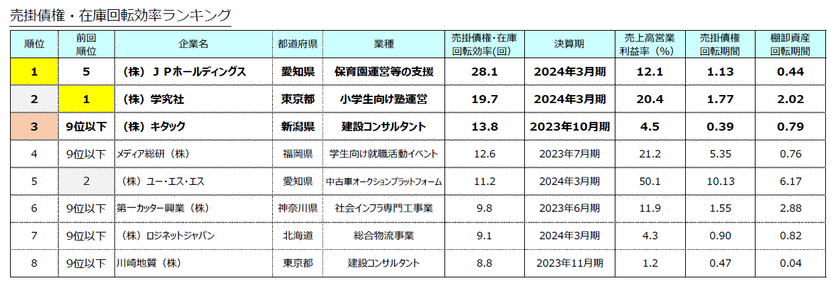

●在庫や資金に無駄なし!「売掛債権・在庫回転効率」種目ランキング

1位は保育園運営事業の「JPホールディングス」、次いで2位が学習塾の「株式会社学究社」、3位が建設コンサルタントの「株式会社キタック」となりました。

入賞企業はいずれも「売掛債権・棚卸資産回転期間」が数日~半月程度であり、非常に資産効率が高い点が目立っています。

また、入賞8社中5社の「売上高営業利益率」が15%を超えていることを踏まえると、本種目においては利益効率と資産効率の連動が重要となることが表れています。

■動画版はこちら「YouTube リスモンちゃんねる」

【調査結果】

(1) 小さくても力持ち!「純資産回転率」ランキング

「純資産回転率」は、純資産(自己資本)がどのくらい効率的に売上高に結びついているかを表しています。

小さな自己資本で大きな売上高を獲得する企業ほど数値が高くなることから、自己の筋力だけでいかに重いバーベルを持ち上げることができるかを競うウエイトリフティングに近いイメージといえます。

※純資産回転率=売上高÷純資産

(2) 効率よく利益獲得!「ROA」ランキング

「ROA」は、投資した資産に対してどれほどの利益を獲得できたのかを計る指標であり、企業が持つ全ての資産である総資産と当期純利益を比較して算出します。

数値が高いほど、資産に対し効率よく利益を獲得できているといえます。

あらゆる要素を結集させていかに高い点数を叩き出すかの観点で、体操競技に例えることができます。

※ROA=当期純利益÷総資産

(3) 在庫や資金の活用に無駄なし!「売掛債権・在庫回転効率」ランキング

「売掛債権・在庫回転効率」は、売掛債権と棚卸資産が営業利益に対して何回転したかを計る指標です。

利益効率の高い商品やサービスの販売を行いながら、在庫の回転や売掛債権の回収が早く、資金を滞留させることなく循環させ続けている企業ほど、「売掛債権・在庫回転効率」は高くなります。

そのため、効率よくペダルを回しながら、その回転力を無駄なく推進力に変換する能力が問われる自転車トラックレースに例えることができます。

本種目は、売掛債権や棚卸資産が少額となるビジネスモデルでもランクインしやすいため、利益効率の面でも高い水準を保持しながら、上位の維持を目指すことが望まれます。

※売掛債権・在庫回転効率=営業利益÷(棚卸資産 + 売掛債権)

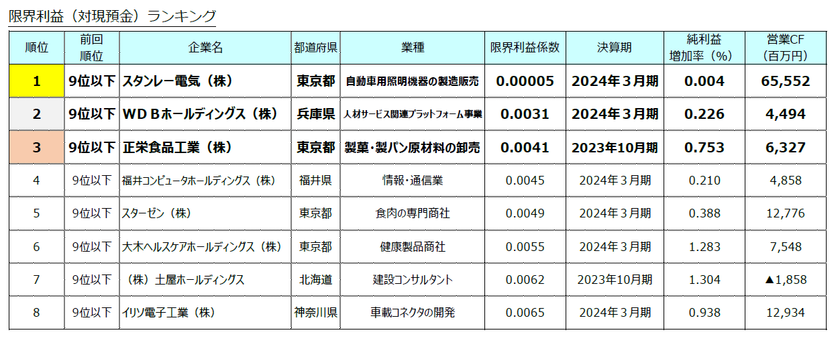

(4) 利益をキャッシュ化する力!「限界利益(対現預金)」ランキング

「限界利益(対現預金)」は、キャッシュを1単位増加させるために必要な追加利益であり、数値が低いほど稼いだ利益がキャッシュになりやすいことを表しています。

言い換えれば、利益がキャッシュとして残りやすいかを計ることができる指標です。

手元に残ったキャッシュは、再投資に回し、さらなるビジネス拡大につなげることができるため、企業の推進力となり得ます。

いかに効率よく、利益を推進力たるキャッシュに変換できるかを計ることから、限られた燃料に対して、効率よく走行距離を稼ぐ力に例えることもできます。

本種目では、少ない利益で多くのキャッシュを獲得する力を計っています。

種目の特性上、利益の浮き沈みが少ない方が数値として良好になりやすい面がありますが、増益等によるキャッシュの増加は企業経営にとって望ましいことであるため、必ずしも本種目での継続入賞が望ましいとは限らない点を申し添えます。

※限界利益(対現預金)=

(当期純利益[当期]-当期純利益[前期])÷(現預金[当期]-現預金[前期])